Serie: BWA lesen und verstehen (2/9)

Kategorien: Krise,Management-Wissen

Schlagwörter: Controlling,Gründung,KMU,Krise

Die Betriebswirtschaftliche Auswertung (BWA) gibt Auskunft über die finanzielle Situation Ihres Unternehmens. In unserer Artikelserie "BWA lesen und verstehen" beantworten wir die wichtigsten Fragen:

Frage 1: Wie lässt sich aus der BWA ableiten, ob mein Unternehmen gefährdet ist?

Frage 2: Wie lese und interpretiere ich eigentlich eine BWA? (Dieser Artikel)

Frage 3: Wie genau spiegelt die BWA das Ergebnis meines Unternehmens wider?

Frage 4: Wie kann die Aussagefähigkeit meiner BWA verbessert werden?

Frage 6: Kann ich die BWA eigentlich für das Controlling nutzen?

Frage 7: Genügt die BWA zur Steuerung meines Unternehmens?

Frage 8: Welche Veränderungen ergeben sich durch das BilRUG für die BWA?

Frage 9: Haben diese Änderungen Auswirkungen auf Kennzahlen?

Frage 2: Wie lese und interpretiere ich eigentlich eine BWA?

Die am weitesten verbreitete BWA ist die kurzfristige Erfolgsrechnung, die sich an der Struktur der Gewinn- und Verlustrechnung orientiert.

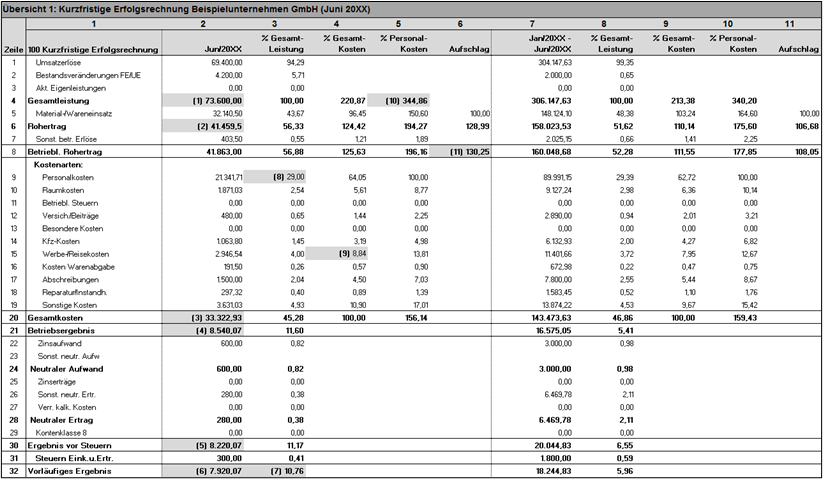

Übersicht 1 zeigt ein Beispiel einer kurzfristigen Erfolgsrechnung mit selektiver und kumulierter Darstellung.

Bei ihr stehen die Umsätze und ggf. Bestandserhöhungen oder aktivierte Eigenleistungen oben in der BWA. Die drei Positionen zusammen ergeben die Gesamtleistung (1). Von ihr werden die Materialkosten abgezogen und es verbleibt der Rohertrag (2). Der Rohertrag muss ausreichen, um alle weiteren Kosten zu decken und den gewünschten Gewinn zu erzielen.

Die restlichen Kosten (außer dem Material) stehen unter dem Rohertrag. Sie beginnen stets mit den Personalkosten, dann folgen Raumkosten, Steuern usw. Die Summe aller Kostenarten ohne Materialkosten wird unter der Position Gesamtkosten (3) ausgewiesen. Zieht man diese Position vom Rohertrag ab, erhält man das Betriebsergebnis (4). Das Betriebsergebnis sagt aus, wie erfolgreich Sie mit Ihrer Tätigkeit waren.

Im Anschluss folgt der Ausweis der Zinsen, die an die Bank gezahlt werden müssen sowie eventuelle außerordentliche Aufwendungen und Erträge. Diese Positionen werden noch vom Betriebsergebnis abgezogen bzw. hinzu addiert und man erhält das Ergebnis vor Steuern (5), von dem noch die Ertragsteuern abgezogen werden.

Das Ergebnis nach Steuern, d. h. das vorläufige Ergebnis (6), zeigt, wie erfolgreich Ihr Unternehmen in einem bestimmten Zeitraum insgesamt gewesen ist. Als Messgröße wird die Umsatzrendite (7) verwendet. Um diese zu berechnen, wird das vorläufige Ergebnis ins Verhältnis zum Umsatz gesetzt. Im Beispiel beträgt die Umsatzrendite 10,76 %. Je nach Branche kann der Wert stark schwanken.

Die Spalten 3, 4 und 5 geben an, wie sich die einzelnen Positionen der BWA zur Gesamtleistung (Spalte 3), zu den Gesamtkosten (Spalte 4) und zu den Personalkosten (Spalte 5) verhalten. Die drei Bezugswerte werden dann jeweils auf 100 % gesetzt. Beispiele aus Übersicht 1:

- 29,00 % (8) der Gesamtleistung (bei Kleinunternehmen größtenteils gleichzusetzen mit den Umsatzerlösen) wird für Personal ausgegeben.

- 8,84 % (9) der Gesamtkosten sind Werbe- und Reisekosten.

- Die Gesamtleistung macht 344,86 % (10) der Personalkosten aus, d. h. die Gesamtleistung entspricht fast dem 3,5-fachen der Personalkosten.

Ein wichtiger Wert ist der Rohgewinn- bzw. Rohertragsaufschlag (11). Hier wird der Material-/Wareneinsatz gleich 100 % gesetzt und ins Verhältnis zum betrieblichen Rohertrag gesetzt. Diese Zahl verdeutlicht, wie hoch der Rohertrag ausfällt, wenn für 100 € eingekauft wird. Im Beispiel erhalten Sie für jeden Euro, den Sie für Material ausgegeben haben, etwa 1,30 € Rohertrag zurück. Aus diesem müssen Sie zum einen die übrigen Kosten und zum anderen den Betrag, den Sie als Gewinn zurückbehalten möchten, decken.

Die Spalten 7 bis 11 wechseln nur den Zeitraum: die jeweiligen Werte beziehen sich nun nicht mehr auf einen einzelnen Monat, sondern – in diesem Beispiel – kumuliert auf die Monate Januar bis Juni. Haben Sie kein Saisongeschäft, sondern eine kontinuierliche Auftragslage, können Sie durch eine Vervielfachung der Werte (in diesem Beispiel eine Verdoppelung) die ungefähren Jahresendwerte abschätzen.

Teilen Sie diesen Artikel. Wählen Sie Ihre Plattform

Alle Informationen und Angaben in unseren Artikeln und Informationen haben wir nach bestem Wissen zusammengestellt. Sie erfolgen jedoch ohne Gewähr. Diese Information kann eine individuelle Beratung im Einzelfall nicht ersetzen.

Zugehörige Artikel

Folgende Artikel könnten für Sie ebenfalls interessant sein